Por Agustín Kozak Grassini (*) , Eduardo Alberto Aguilar (**) y Alejandro San José.

El artículo expone los profundos contrastes que atraviesan el territorio nacional y explica cómo las principales decisiones de política económica del gobierno de Javier Milei contribuirán a ampliar esas asimetrías, al establecer incentivos macroeconómicos que favorecen la concentración geográfica de la generación de riqueza.

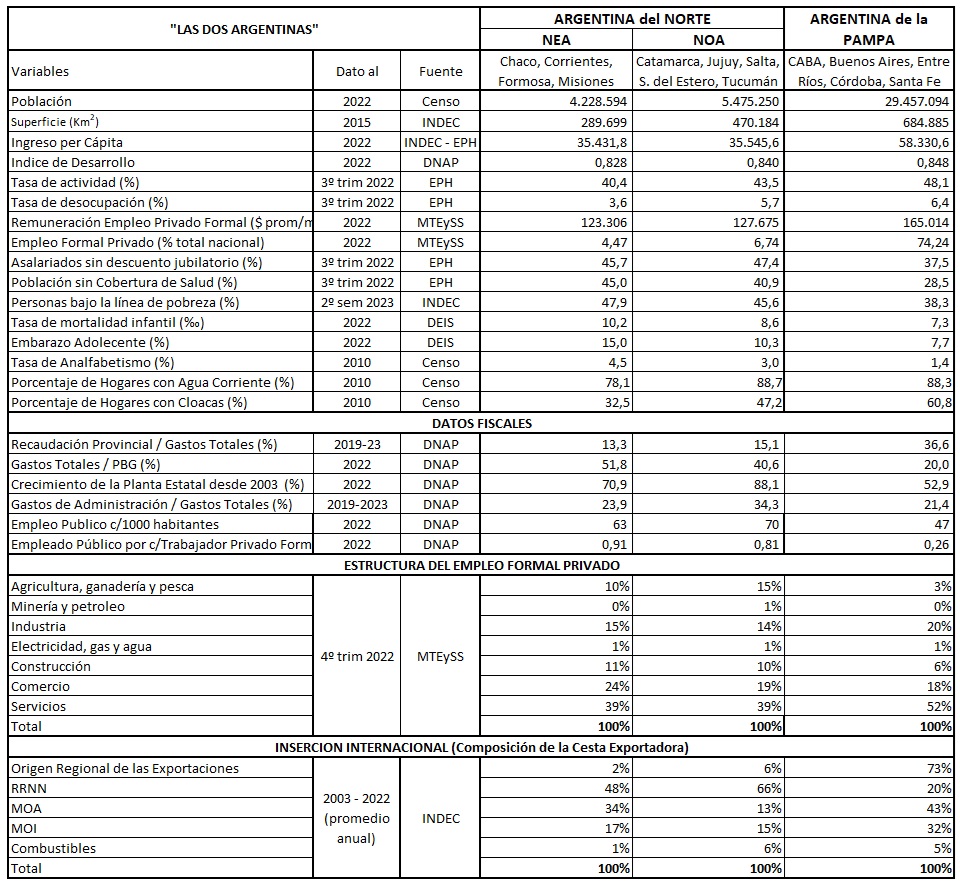

En nuestro país coexisten realidades opuestas. Regiones con niveles de vida de los países de la Organización para la Cooperación y el Desarrollo Económicos (OCDE), conviven con aquellas comparables a Centroamérica o África. Los contrastes entre las “dos Argentinas” están sintetizados en la Tabla 1. En la “Argentina Pampeana” (Ciudad Autónoma de Buenos Aires, provincia de Buenos Aires, Córdoba, Santa Fe y Entre Ríos), un cuarto de nuestro territorio, se concentra casi dos tercios de la población y tres cuartas partes del empleo formal privado. El mercado laboral exhibe una dinámica atractiva: altas tasas de actividad, moderada informalidad, salarios privados por encima de la media nacional y baja incidencia del empleo público. La industria tiene una destacada participación, tanto en la estructura productiva como en la demanda de mano de obra. También la composición de las exportaciones demuestra la competitividad de las manufacturas pampeanas y una diversificación conveniente. La performance social, medida en términos de mortalidad infantil y analfabetismo, supera la media nacional. La infraestructura básica y la cobertura sanitaria acompañan este buen desempeño.

Contrariamente las regiones del Noreste Argentino (NEA) (Chaco, Corrientes, Formosa y Misiones) y del Noroeste (NOA) (Catamarca, Jujuy, Salta, Santiago del Estero y Tucumán), que constituyen una fracción ligeramente superior del territorio nacional (27%) pero mucho menos poblada (21% de los habitantes), evidencia quizás de la escasez de oportunidades para su población, muestra indicadores decepcionantes. Aquí la desocupación no es un problema, no porque abunde el empleo sino porque está enmascarado detrás de bajas tasas de actividad. La crónica debilidad del sector privado para crear empleo en “la Argentina del Norte”, es uno de los factores que explican el desmoronamiento de las expectativas del ciudadano medio sobre sus chances de encontrar trabajo. También son manifestaciones de esta anemia: a) la alta participación estatal en el mercado laboral, a menudo superando al sector privado como demandante de trabajo, para contener los excedentes excluidos por éste, pero al costo de restar recursos para financiar políticas de desarrollo; b) los bajos salarios (en torno al 75% del salario “pampeano”), evidencia de un patrón de especialización en actividades de escasa complejidad relativa que a nivel internacional se traduce en una inserción altamente subordinada a recursos naturales (RRNN); y c) la gran informalidad laboral, que deja sin cobertura de la seguridad social a vastas franjas de la población (45% a 50%), asociada a tareas de subsistencia ampliamente difundidas en la economía norteña.

Los sectores de menor complejidad, que menos valor agregado incorporan (RRNN en bruto o con escasa transformación), tienen una mayor participación relativa en el Producto Bruto Geográfico (PBG) y el empleo de la “Argentina del Norte” que en la “Argentina Pampeana”, en donde la economía se encuentra más diversificada y las actividades más sofisticadas (industrias y servicios intensivos en conocimiento) tienen mayor peso. La construcción en tierras norteñas ocupa un rol destacado, aunque asociado a la obra pública y a los excedentes agropecuarios originados cuando los términos del intercambio acompañan. Se trata de un fenómeno temporario. Esconde la gran dependencia de esta región frente a los precios internacionales de los commodities (que explican entre la mitad y dos tercios de las exportaciones regionales) y respecto de las transferencias nacionales (que financian el 85% de los gastos provinciales).

TABLA 1 – Indicadores de “Las Dos Argentinas”

FUENTE: Consignadas en la tabla según indicador.

A pesar de su preponderancia, parte creciente de los recursos nacionales se afectan a sueldos de una planta estatal que aumenta desproporcionadamente desde 2003. Esa mayor dotación no necesariamente se condice con mejor salud, seguridad y educación. La función Administración Gubernamental tiene mayor importancia relativa en las provincias del norte. La menor inversión pública es otra consecuencia del mayor gasto salarial. Esto ayuda a explicar por qué todavía en el Norte la brecha en infraestructura básica es más notable (50% a 60% de la población excluida). El sombrío panorama se completa con los peores indicadores de mortalidad infantil, embarazo adolescente y analfabetismo del país, los cuales también son síntomas de Estados provinciales de peor calidad.

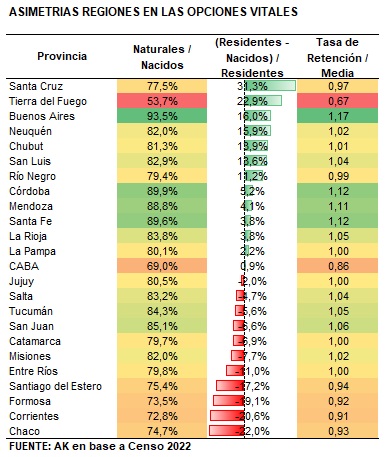

Los datos de migraciones del reciente Censo Nacional confirman este diagnóstico. Asumiendo que las migraciones están motivadas por diferenciales en las oportunidades vitales desplegadas en el territorio, vemos en la tabla 2 que las provincias del norte son las que menos retienen a la población originaria (columna 1), menor atractivo relativo ofrecen para la población foránea (columna 3), y en términos netos, son expulsoras de población (columna 2).

TABLA 2 – Migraciones como Oportunidades Vitales Diferenciales en “las Dos Argentinas”

FUENTE: Censo Nacional 2022.

FUENTE: Censo Nacional 2022.

Los contrastes marcados son evidencia de que queda mucho camino por recorrer para, por fin, federalizar el desarrollo. Ello requiere dotar a cada región de sus propios motores de crecimiento, creando las condiciones para un verdadero desarrollo endógeno, aunque no por eso desintegrado del resto de la nación.

El nuevo paradigma económico.

El mandato desinflacionario de Milei.

El punto de partida para entender el modelo económico es reconocer la centralidad que fue adquiriendo la inflación en el debate público. En una década como panelista, Milei pronosticó un escenario hiperinflacionario que jamás se materializó. Sin embargo, las últimas cuatro gestiones de gobierno (CFK, Macri, Fernández y Massa) al menos duplicaron la inflación heredada. La aceleración, inicialmente, complicó las decisiones de inversión de las empresas y distorsionó las de consumo de las familias. Luego, además, erosionó el poder adquisitivo de cada vez más vastos sectores de la población los que, a consecuencia de la desinversión, fueron quedando al margen de la formalidad.

Milei es un emergente del fracaso de la política tradicional para leer las demandas de la sociedad. Una disonancia entre los planteos y las respuestas. Así, mientras la sociedad reclamaba moneda, la política ofrecía platita, deteriorando las funciones elementales del peso como dinero. La obsesión desinflacionaria de Milei tiene arraigo en un planteo mayoritario malinterpretado por la política tradicional. El ajuste no es popular, lo impopular es el deterioro progresivo del bien público más esencial que se espera de cualquier gobierno: la estabilidad macroeconómica.

Inexorablemente las demandas sociales mutan con el tiempo, son dinámicas. No obstante, en este caso, este cambio estará apalancado por el propio gobierno, dado su enfoque conceptual y el abordaje de políticas del fenómeno inflacionario. Como veremos, contribuirá, tarde o temprano, a instalar una nueva exigencia: la reactivación económica y el alivio del desempleo. El gobierno podrá tomar atajos para aliviar la restricción externa, pero no podrá calmar la restricción social. Sin políticas que tiendan a una desinflación consistente con el desarrollo, con la construcción de un país territorial y sectorialmente equilibrado, donde las divisas sean aportadas progresivamente por actividades complejas, las estabilizaciones sólo pueden ser transitorias.

La visión del fenómeno inflacionario y sus consecuencias.

El enfoque de la inflación como “siempre y en todo lugar un fenómeno estrictamente monetario” (Friedman, 1970) explica sus principales objetivos de política económica: superávit fiscal y saneamiento del balance del BCRA. La intención es eliminar toda fuente de emisión monetaria por dominancia fiscal o por causa endógena. En el proceso de ajuste, la recesión es inevitable. No obstante, el shock de política económica busca deliberadamente profundizar aún más ese escenario recesivo. La depresión contribuye por canales indirectos a acelerar la desinflación. Por un lado, vía no convalidación de demanda de mayores precios. Por el otro, el desplome del nivel de actividad y, por ende, de las importaciones, lo que coloca al BCRA en mejor posición para recomponer reservas mejorando así su hoja de balance, despejando las expectativas devaluatorias que podrían pasar a precios.

El énfasis en el lado de los pasivos (más que en el de los activos) del saneamiento del BCRA, es otra manifestación de un enfoque monetario que empieza a mostrar falencias. Por ejemplo, la agresiva baja de la tasa de interés no sólo agitó el fantasma de las corridas cambiarias; también, al reducir el costo del financiamiento en pesos, facilitó la reticencia a la liquidación de la cosecha por parte de productores que intuyen las inconsistencias del gobierno.

Sin embargo, lo más grave del enfoque monetario es la visión de que el tipo de cambio real (TCR) de equilibrio está determinado por los fundamentos monetarios del país (Frenkel, 1976). Si hay un exceso de oferta de dinero, habrá una salida de capitales y una depreciación del tipo de cambio (TC). Por el contrario, si hay una escasez de dinero, habrá una entrada de capitales y una apreciación del tipo de cambio. La apreciación del peso sería la consecuencia natural del apretón monetario.

La fatal arrogancia con la que el Presidente acusa a sus críticos no surge de pretender conocer los parámetros subyacentes (de tecnología, preferencias, dotaciones, etc.) al tipo de cambio (TC) de equilibrio, sino de presumir que los problemas macroeconómicos de Argentina son monocausales y se solucionan simplemente a través de la gestión de agregados monetarios. Postulamos que el TCR no es una variable “monetaria” sino, ante todo, “real” o “productiva”, porque no solo determina la competitividad del país, sino también el rendimiento de las inversiones productivas, particularmente en aquellos sectores más alejados de las ventajas comparativas neoclásicas (dotaciones factoriales). De este modo, la acumulación de capital y la incorporación de tecnología que determinan las ganancias de productividad en actividades no tradicionales, dependen de TC atractivos que compensen el mayor riesgo asociado a crear esos sectores en el marco de mercados subdesarrollados. (Rodrik, 2008)

Por ende, el uso y abuso del dólar como ancla de inflación condena al país a una base estrecha de exportaciones ligadas a los recursos naturales. La concentración y primarización de las exportaciones es un proceso que (causalmente) acompañó a la estanflación que desembocó en Milei: en 2006 las exportaciones del complejo cerealero-oleaginoso representaban menos del 25% de las exportaciones totales, en 2022 más del 50%; el PIB per cápita de ese año retrocedió a valores del 2008 en términos reales; mientras que el nivel de precios se multiplicó por 250 en el mismo lapso.1

Sin embargo, lo que es malo para la producción puede ser bueno para la desinflación. Pisar el TC en economías pequeñas, abiertas y con memoria inflacionaria permite tener controlado la evolución de los precios. Dicho control se ejerce por dos canales. Uno directo, asociado a la incidencia que sobre los precios de los transables tiene el dólar. Otro más indirecto, a través de las expectativas inflacionarias, que se materializan en negociaciones salariales más bajas.

Obviamente, la eficacia del ancla cambiaria en el proceso de desinflación no puede ser más que transitoria. Lecciones de la historia, hay de sobra. Incluso aquellos programas de estabilización exitosos en bajar la inflación de forma perdurable, como la Convertibilidad en Argentina y el Plan Real en Brasil, debieron abandonarse cuando la fijación del TC se tornó social y productivamente insostenible.

El truco del control inflacionario con dólar anclado tiene varios episodios en Argentina. La Convertibilidad es sólo uno de ellos. 2011-2015 y 2018-2019 son otros antecedentes. El déficit de Cuenta Corriente (CC) de la Balanza de Pagos puede financiarse por un tiempo con endeudamiento externo o desacumulación de reservas. El sostenimiento de ese flujo es sensible a la capacidad de repago. Ni bien el mercado sospeche que lo acumulado es impagable, el sentido se revierte. Esto suele suceder de forma súbita. Así se detonan corridas cambiarias que deviene en estampida inflacionaria.

Solución a la restricción externa.

En última instancia, es evidente que el problema de Argentina es la escasez de dólares. La restricción externa no sólo gatilla el abandono de los planes de estabilización, también impone un techo al desarrollo nacional. El TC se usa como ancla ante una inflación desbordada, el dólar se atrasa, la competitividad se resiente, la estructura productiva se concentra y primariza, se acumulan los déficits comerciales, la carga de la deuda se vuelve insostenible, aumenta la percepción de riesgo, se revierte el flujo de los capitales, devaluación forzada, fogonazo inflacionario.

Hay sólo una forma de salir de este bucle infernal: el aumento de las exportaciones. Encomendarse a la providencia y esperar la carambola de buenos precios con buenas cosechas nos llevó a esta coyuntura. Una forma más sensata consiste en incorporar nuevos sectores exportadores. Tal incorporación tiene importancia cuantitativa como cualitativa, porque el desarrollo de los países está asociado a la diversificación y sofisticación de su estructura exportadora. (Hausmann et. al, 2013)

El RIGI es una opción, un atajo, que queda a mitad de camino. Es la promoción de ciertos sectores muy vinculados a las dotaciones factoriales del país: energía, minería y litio, sin mucho estímulo a generar, en torno a ellos, una densificación del entramado productivo. Es decir, el RIGI busca promover pocos sectores, muy potentes, sin mucho valor agregado ni derrame sobre el empleo. Es decir, es la apuesta por una balanza comercial superavitaria aunque sin complejidad. Ciertamente, es un esquema superador al de los noventas, en dónde la inversión extranjera directa (IED) se focalizó en sectores no transables.

No obstante, lejos está de ser una alternativa virtuosa, lo que supondría el desarrollo de sectores más sofisticados desde el punto de vista tecnológico, es decir un apartamiento decidido de las ventajas comparativas tradicionales. Sin embargo, la opción de una enfermedad holandesa autoinfligida es más consistente con la desinflación con ancla cambiaria, porque el atraso no afectará la viabilidad de estos sectores, que podrán aportar los dólares para evitar que el esquema desinflacionario con ancla cambiaria estalle. Principio de revelación: la preferencia de una estabilización de corto plazo, al costo de un subdesarrollo permanente.

Hasta que la capacidad exportadora de esos sectores maduren, el alivio de la restricción externa vendrá de la mano de la IED.2 Esto explica la generosidad desproporcionada de los beneficios ofrecidos a inversiones que de todos modos se desembolsarían. El punto no es atraer esos capitales, sino convencerlos de que el momento de inyectar los dólares es ahora. Todo el esquema apunta a blindar la CC de la actual gestión de gobierno, sin considerar las consecuencias de largo plazo sobre las capacidades productivas. Al respecto, es sugestivo que la obligatoriedad de liquidación de divisas desaparece al cabo del tercer año desde la adhesión al régimen.

Las consecuencias territoriales de Milei.

El gobierno podría tener éxito en su misión de bajar la inflación aferrado a un atraso cambiario cada vez más marcado. Lo podrá hacer acudiendo a un respirador artificial, que es el RIGI, que le proporcionará los dólares necesarios para despejar cualquier salto brusco del TC. ¿A qué costo? Hay un costo en términos de capacidades de largo plazo. La desinflación basada en dólar barato sostenida por el RIGI conducirá a un repliegue exportador hacia un puñado de enclaves extractivistas, y una primarización productiva en la que un conjunto de sectores sofisticados no podrá resistir la competencia internacional, mientras que otros vinculados a las ventajas comparativas del país, que son rentables a casi cualquier dólar, gozarán de ventajas fiscales que reforzarán su atractivo. La tibia exigencia del régimen de un 20% de proveedores locales, virtualmente desaparece cuando en el texto legal se sanciona que “siempre y cuando la oferta de proveedores locales se encuentre disponible y en condiciones de mercado en cuanto a precio y calidad”.

Hay un costo social, porque no queda claro la capacidad de los sectores promovidos por el RIGI para absorber la desocupación, resultante de la desarticulación del aparato productivo producida por el atraso cambio en que está basado la política desinflacionaria.

Sin embargo, estas cuestiones no son las que nos atañen en este artículo. Nos preocupa una tercera dimensión de los costos asociados al nuevo paradigma económico: el geográfico o territorial. Mientras que el atraso cambiario amenaza al conjunto de las actividades productivas urbanas, la evidencia muestra que el centro (la región pampeana) ha sido más resiliente en las crisis respecto de las periferias. Impacto asimétrico de la crisis. El RIGI está concebido para apuntalar actividades muy acotadas geográficamente, asociada a la extracción de riqueza natural cordillerana. La ausencia de incentivos para encadenamientos productivos, circunscribe aún más el alcance geográfico del impacto potencial.

De esta forma el norte se fractura. Algunas provincias, como Catamarca y Jujuy, se verán favorecidas; el resto seguirá siendo el furgón de cola nacional en cualquier indicador socio-económico que se quiera mirar.

El problema de fondo es el sustrato teórico detrás del nuevo paradigma económico, totalmente divorciado de la realidad y de las necesidades (de largo plazo) del país. El principio neoclásico de evitar toda interferencia al sistema de precios para lograr la mejor asignación posible de recursos es una falacia. En principio, porque las economías subdesarrolladas son, por definición, aquellas en cuyos mercados más fallan, por lo que sus precios transmiten menos información, por lo que es mayor la necesidad de la intervención correctiva del gobierno.

En segundo lugar, y más reñido con la dimensión territorial que aquí nos ocupa, es el supuesto de los rendimientos decrecientes a escala de este modelo, según el cual los factores productivos buscarán movilizarse hacia aquellos lugares donde son escasos y, por ende, en teoría, más rentables. Es evidente que en “Argentina del Norte” el stock de capital productivo es dramáticamente inferior al de la “Argentina Pampeana”, aún así no se observa una lluvia de inversiones en el Norte. Nadie puede alegar que ello no ocurre por haber barreras a la inversión.

El esquema neoclásico refleja parte de la realidad, aunque omite tres hechos relevantes para entender la geografía económica de un país o una región. En primer lugar, el ahorro (el capital) no está atado a las regiones, y puede migrar libremente dentro del país. Y lo mismo ocurre con el trabajo. Por lo tanto, las dotaciones factoriales de una región no están predeterminadas. Adicionalmente, esta explicación no incorpora que muchas actividades industriales están sujetas a economías de escala, por las que el costo por unidad cae a medida que la cantidad producida aumenta. Finalmente, tampoco incorpora que existen costos de transportar los bienes y los insumos entre las regiones.

La interacción de estos tres elementos genera una explicación muy diferente de las desigualdades regionales y de las opciones de política que enfrentan las provincias. Esta es la visión que se presenta en el modelo de centro y periferia de la Nueva Geografía Económica (NGE). (Krugman, 1991)

El capital atrae al capital.

Las migraciones de capital y trabajo, las economías de escala y los costos de transporte son claves para explicar cómo se forman los centros y las periferias en el plano regional. Al reducir los costos unitarios cuando aumenta la cantidad producida, las economías de escala llevan a que las empresas centralicen la producción en grandes plantas únicas. En tanto, la búsqueda de minimizar los costos de transporte determina el lugar en que dicha producción se centraliza: si el costo de transporte de los insumos es alto, las industrias están obligadas a localizarse cerca de las fuentes de materia prima. Por el contrario, cuando el costo de transportar los insumos es bajo, las ataduras de las materias primas desaparecen y las empresas se localizan en la región donde se minimiza el costo de distribuir los bienes producidos: esto es, en la región en que se aglomera la mayor parte de la población, y por lo tanto, de la demanda final.

Las migraciones de capital y trabajo completan el círculo: así como las empresas concentran la producción allí donde se aglomera la población, los trabajadores, para acceder a los bienes a menor costo y para aumentar sus posibilidades de ocupación, migran hacia las regiones en que se concentran las empresas. Una lógica circular y acumulativa entra entonces en juego: una vez que se inició la aglomeración de industrias y de población en una determinada región, naturalmente surgen fuerzas que retroalimentan el proceso, reforzando la concentración en el centro del país y desalentando la localización de empresas y personas en las restantes regiones. El surgimiento de un centro y una periferia regional es el resultado final de este proceso acumulativo.

Los factores que inician la aglomeración en un determinado lugar y lo convierten en un “centro” regional pueden ser de carácter natural, y en esto la teoría tiene un punto de intersección con los modelos de dotaciones. Pero también pueden deberse a eventos históricos fortuitos, o responder a decisiones de política económica.

Hacia las asimetrías de la Argentina actual.

Considérese a la Argentina desde esta visión. Postulamos que la configuración territorial actual resulta de una sucesión de eventos fortuitos que, sin políticas que deliberadamente buscaran gestionar sus impactos, tendieron a la concentración económica y poblacional.

Quizás los recursos naturales hagan a una región más apta para el desarrollo general de actividades económicas. Sin dudas, esto explica parte de la concentración en torno a la pampa húmeda y el litoral marítimo. En cuanto a las decisiones de política, a lo largo de la historia las dos grandes estrategias nacionales de desarrollo tendieron a reforzar, implícitamente, el carácter predominante de la región portuaria. Es aceptado que el desarrollo exportador orientado hacia Europa de finales del siglo XIX centró la economía en la puerta de salida provista por el gran puerto atlántico. Dos hechos centrales actuaron en tal sentido: primero, la disposición de la red de ferrocarriles en abanico hacia el único puerto de salida al mar, a la vez que la localización de las tierras más fértiles en un gradiente de productividad creciente a medida que las mismas se acercan a la zona templada de Buenos Aires, que casualmente fueron las primeras en ocuparse. Diaz Alejandro (1973) señala que la Argentina hubiera sido una sociedad mucho más dinámica y emprendedora, si la inversa hubiera ocurrido.

En segundo lugar operó el proceso de radicación de la población operado a través de los enormes flujos migratorios recibidos por el país, que como la ocupación general de las tierras ya se había realizado al momento de su arribo, en el caso de quienes no recurrieron al arriendo (también en el litoral), se produjo vía incorporación al mercado de trabajo urbano de la Capital Federal declarada en 1880. Aquí puede advertirse el efecto de refuerzo de dotaciones naturales y decisiones de política.

Los límites del paradigma agroexportador quedaron expuestos en la turbulenta época de las Grandes Guerras y la Gran Depresión. El modelo languideció ante los shocks internacionales que cambiaron la configuración geopolítica internacional. El mayor proteccionismo del mundo y la falta de complementariedad con la potencia emergente, Estados Unidos, determinaron, primero de manera espontánea y luego como estrategia de política económica, el surgimiento del así llamado modelo de Industrialización por Sustitución de Importaciones (ISI).

Agotado el modelo agroexportador, las fuerzas centrípetas de concentración territorial estaban lanzadas y la ISI lejos de gestionarlas, las potenció. El path dependence se manifestó en la exacerbación del patrón geográfico heredado. La industria sustitutiva fue seducida por los mercados urbanos ya constituidos, lo que atrajo a nuevas corrientes migratorias internas en busca de oportunidades laborales. Para peor, el carácter no exportable de la producción industrial desarrollada al abrigo de la ISI, supeditó las decisiones de localización empresarial al tamaño del mercado (interno) a abastecer, lo que determinó la mayor concentración de empresas en torno a la gran concentración poblacional ya existente, nucleada alrededor de Buenos Aires y su zona de influencia, que a su vez, indujo a nuevas corrientes migratorias atraídas por las oportunidades de empleo. Inspirada para combatir los efectos del predominio tecnológico del modelo centro-periferia en lo internacional, paradójicamente la ISI los acentuó en el plano interno, al olvidar el componente regional en la planificación.

Manifestación de los efectos dinámicos de la configuración centro-periferia es la conformación de una estructura territorial totalmente desequilibrada, regiones productivas desarticuladas entre sí y en muchos casos dependientes de la asistencia de transferencias federales de subsistencia, en dónde la capacidad de competir en el comercio internacional es un privilegio privativamente “pampeano”.

Reversión no espontánea.

Este “embudo” argentino en el que todo se concentra en torno al centro productivo y el puerto, no se revertirá de forma espontánea. Otra de las lecciones de la NGE es que el largo predominio de la zona que rodea al gran puerto marítimo del Atlántico y de la pampa húmeda ha debilitado el tejido productivo de la regiones restantes, actuando como una atractor de mano de obra calificada, de corrientes migratorias y de nuevas inversiones.

A lo largo del tiempo, este punto de atracción se fue auto-reforzando, ofreciendo las ventajas de un gran mercado de consumo concentrado, disponibilidad de redes de proveedores de insumos críticos en los distintos sectores, aparición y desarrollo de bolsones de mano de obra especializada y crecimiento de infraestructura general y específica a la industria, muy superior al existente en las provincias, especialmente en las más distantes del puerto de ultramar. A lo que se suma una brecha tecnológica creciente según estén localizadas o no en el gran centro de consumo y producción.

Estos factores dinámicos, acumulados en el tiempo, fortalecen las ventajas del centro para atraer nuevas inversiones y debilitan las redes productivas de las provincias, al punto de retener sólo aquellos eslabones de las cadenas productivas que, dado los costos de transporte, no pueden localizarse en el centro para abastecer al resto del país o incursionar en los mercados externos.

El punto que queremos resaltar aquí es que ni las instituciones ni la macroeconomía ni los mercados pueden generar por sí solas un desarrollo industrial dinámico en las provincias del norte del país. La horizontalidad de las reglas de juego, lejos de revertir este cuadro, tenderá a agravarlo. En ausencia de estrategias específicas, desequilibrios deliberados que neutralicen las fuerzas centrípetas de la geografía económica, la brecha territorial se irá abriendo cada vez más. Lejos de esto, el nuevo paradigma económico tenderá a polarizar aún más las ya fragmentadas realidades de “las dos Argentinas”

(*) Docente de “Historia de las Ideas Políticas y Económicas Argentinas” en la Facultad de Ciencias Económicas (FCE) de la Universidad Nacional del Nordeste (UNNE). Economista y Magister en Gobierno y Economía Política por la Universidad Nacional de San Martín (UNSAM). https://orcid.org/0009-0004-8058-7055

(**) Master en Economía y Política Públicas por la Universidad Torcuato Di Tella y Master en Economía y Métodos Cuantitativos (Evry e INSAE, Francia). Profesor de “Microeconomía Avanzada” y de “Historia Económica y Social de la Argentina” en la Facultad de Ciencias Económicas (FCE) de la Universidad Nacional de Nordeste. Ex Ministro de Economía e Industria del Chaco (2007-2011), Presidente de la Legislatura Provincial (2011-2013) y Senador Nacional por Chaco (2013-2019). https://orcid.org/0009-0002-1970-4457

1 Las fuentes de los datos consignados son: INDEC y la Cámara de Exportadores de Cereales y Oleaginosas, para el comercio exterior; CEPAL para el caso del PIB per cápita, medido en dólares constantes; y fuentes oficiales para el caso de los precios.

2 El blanqueo (y las modificaciones al impuesto sobre Bienes Personales funcionales a él) del paquete fiscal apunta a reforzar los efectos del RIGI en los años iniciales en cuanto al ingreso de dólares.

Bibliografía citada

Diaz Alejandro, C.F. (1973). Ensayos sobre la historia económica argentina, Amorrortu Editores, Buenos Aires.

Friedman, M. (1970). The Counter-Revolution in Monetary Theory. Institute of Economic Affairs.

Frenkel, J. A. (1976). A Monetary Approach to the Exchange Rate: Doctrinal Aspects and Empirical Evidence. The Scandinavian Journal of Economics, 78(2), 200. doi:10.2307/3439924

Hausmann, R., Hidalgo, C., Bustos, S., Coscia, M., Chung, S., Jimenez, J., Simoes, A., Yildirim, M. (2013). The Atlas of Economic Complexity. Cambridge, MA: MIT Press.

Krugman, P. (1992). Geography and Trade, MIT Press Books, The MIT Press, edition 1, volume 1, number 0262610868, December.

Rodrik, D. (2008). The Real Exchange Rate and Economic Growth: Theory and Evidence, Brookings. Papers on Economic Activity – Fall 2008, pp. 365-412.